티스토리 뷰

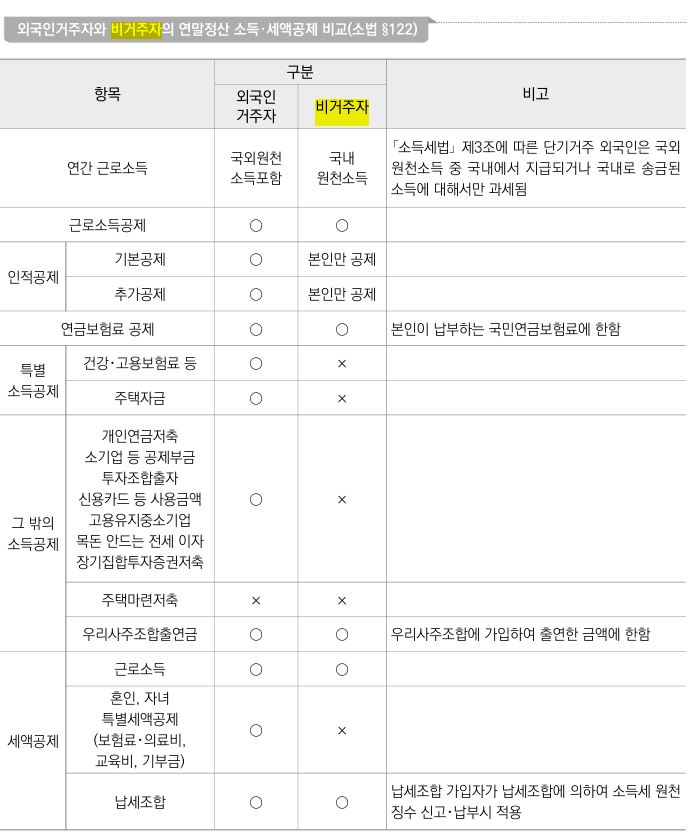

■ 문사장: 신고서를 작성하다 보면 거주자인지 여부를 표시하도록 하고 있는데, 신고할 때는 어떤 차이가 있습니까? ■ 김회계사: 거주자란 국내에 주소를 두거나 183일 이상 거소를 둔 개인을 의미합니다. 원칙적으로 국내에 직업이 있으면 거주자로 볼 수 있지만, 해외에 많이 있을 경우 비거주자로 분류될 수 있습니다. ■ 문사장: 비거주자는 외국인이라고 생각했는데, 내국인도 비거주자가 될 수 있다는 말씀이네요. 그럼 내국인 비거주자와 외국인 비거주자는 어떤 부분에서 차이가 발생합니까? ■ 김회계사: 재외국민이라고 하는 사람은 외국인입니다. 우리나라에서 태어나고 겉으로 볼 때는 우리나라 사람 같지만 결국 주민등록이 말소된 사람이라고 할 수 있습니다. ■ 문사장: 비거주자가 되면 세제상 불리할 것 같은데 어떤 특징이 있을까요? ■ 김회계사: 전체적으로 종합소득세 신고 구조는 비슷합니다. 그런데 종합소득세 공제항목을 보면, 본인에 대한 기본공제와 추가공제만 가능하고 표준공제 등 대부분의 공제를 적용받을 수 없습니다. ■ 문사장: 아무래도 외국으로 자주 나가니 국세청에서는 안 좋게 보는 것 같군요! ■ 김회계사: 비거주자의 경우 1주택의 월세소득도 과세대상이며, 증여세에서는 증여재산공제를 적용받지 못합니다. 그리고 상속공제에서는 기초공제만 적용받을 수 있습니다. |